美国最新的就业数据就业数据格外重要,原因在于没有就业增长,经济便会陷入停滞。

要配合人口增长并保持经济发展,每月平均需要新增20万个就业岗位。上周我们指出,消费者对经济增长的贡献高达七成:

「目前经济并未出现衰退迹象。但要预判经济下滑是否会演变为衰退,消费支出是关键指标。消费支出占GDP近七成,而商业投资、进出口等其他经济活动,都取决于消费者的『需求』。」

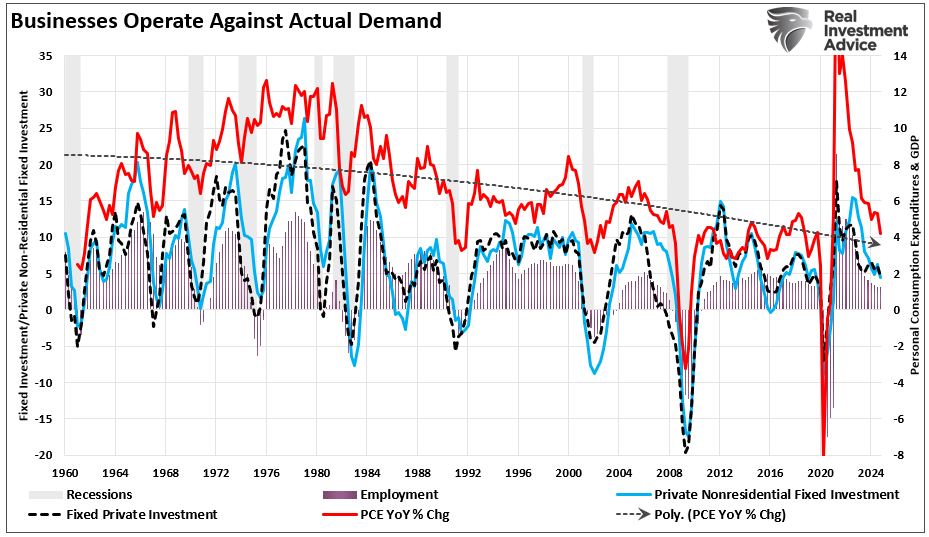

也就是说,一旦消费者缩减开支,企业就会减少扩张项目的「投资」,停止增聘和补充库存。下图显示了个人消费支出如何影响就业和私人投资。

企业经营vs实际需求

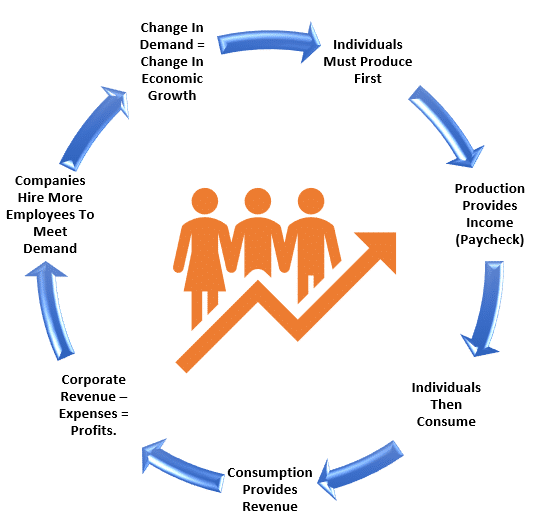

但更重要的是,,这个循环如下图所示。

经济循环

这里要强调一点:不同工种的重要性并不相同。

「」

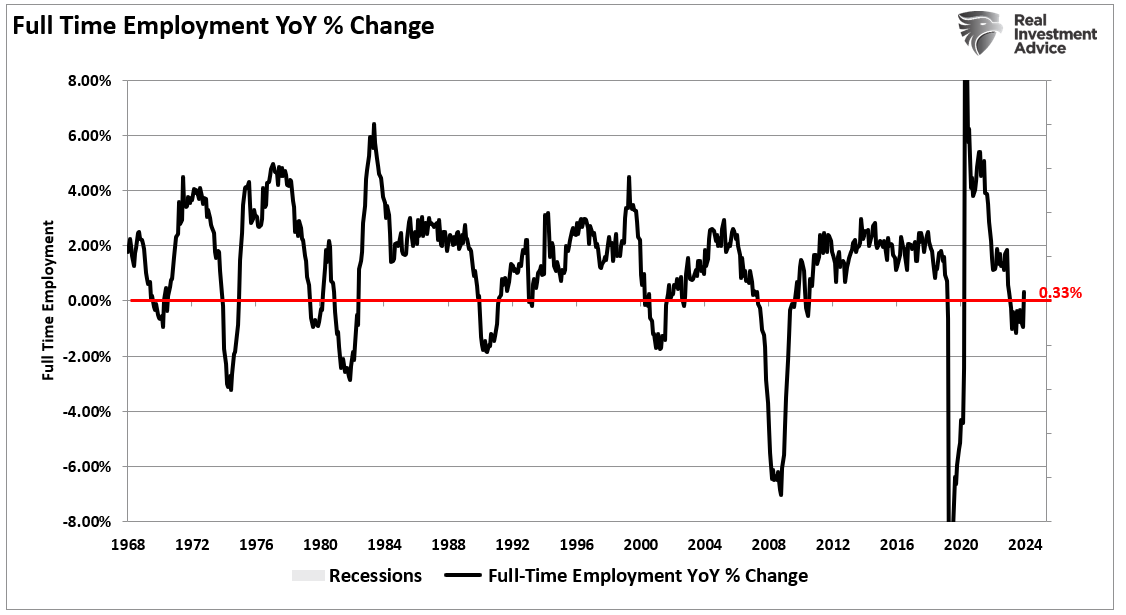

媒体虽然大谈「就业市场强劲」,但这主要反映经济停摆时流失的职位正在恢复。

全职就业同比变化

另一个值得关注的现象是,近年美国移民激增,导致全职就业占总人口的比例显著下降。前文提到,

可是,随着自动化、科技进步和企业外判日益普及,本世纪以来全职就业持续减少。尽管拜登总统近日在国情咨文中强调就业增长理想,但以适龄工作人口计算,。

全职雇员与劳动年龄人口的比例

经济增长放缓但未见衰退最新就业数据暂时打消了市场对经济衰退的忧虑。就业增长仍足以支撑经济发展,消除了企业高层停止创造就业机会的疑虑。

工资和薪水支出

一如既往,当经济放缓时,雇主首先着手调整企业最大的开支项目——人力资源。裁减全职岗位是保障盈利最有效的方法。不过,由于优秀员工培训成本高昂且难以替代,雇主往往会尽可能挽留人手。

信心循环

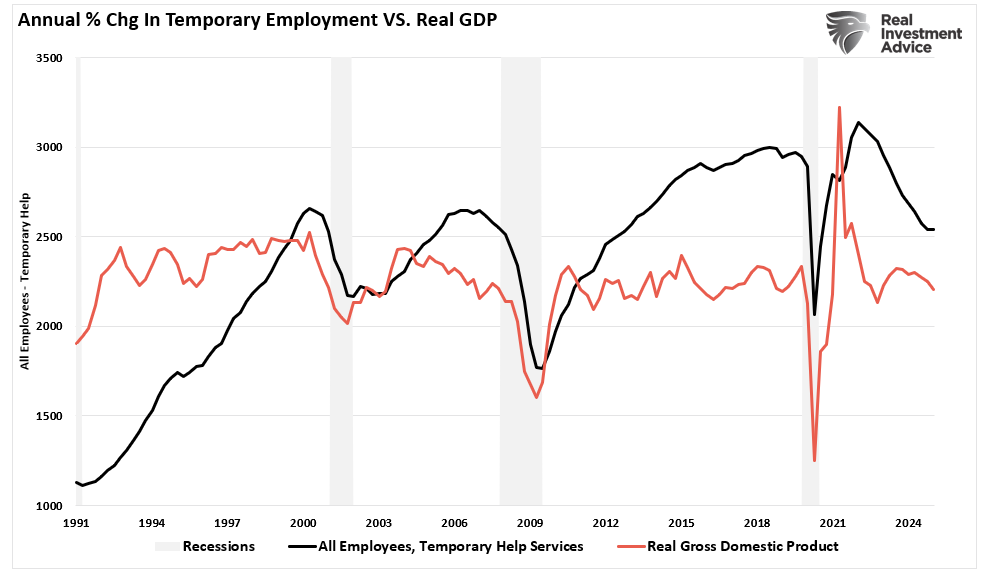

随着经济放缓,我们不仅看到全职就业下降,临时工岗位也在减少,这正反映增长正在放缓。企业主通常会先裁减临时工以降低人力成本,同时保留重要的全职员工。但如前所述,一旦临时工削减完毕,下一步就会轮到全职员工。

年度就业人数与实际GDP

不过,最新就业数据并未支持2025年出现「衰退」的说法。因此,华尔街分析师纷纷收回今年的衰退预测,转而关注经济增长放缓的趋势。然而,倘个人消费支出突然转差,这个判断可能会迅速改变。

如上所述,经济增长近七成来自消费。因此,一旦消费下降,就业随之减少,进而导致消费进一步萎缩,就业持续恶化。当这个循环加速,衰退就会应运而生。

我们关注的指标如前所述,虽然就业数据疲弱,但我们正密切关注几个指标,以确定「职位流失」是否加剧。首先是咨商会的企业CEO信心指数。自2022年10月低位以来,CEO信心持续改善,从2024年第四季度的51升至2025年第一季度的60。随着经济前景改善,企业增聘全职员工的信心亦有所提升。

然而,这是一个滞后指标,而第一季度的调查是在市场下跌和关税政策公布前的2月进行。本月稍后将有最新数据,可让我们了解企业信心有否转变,从而预测未来就业情况。

CEO信心与全职就业

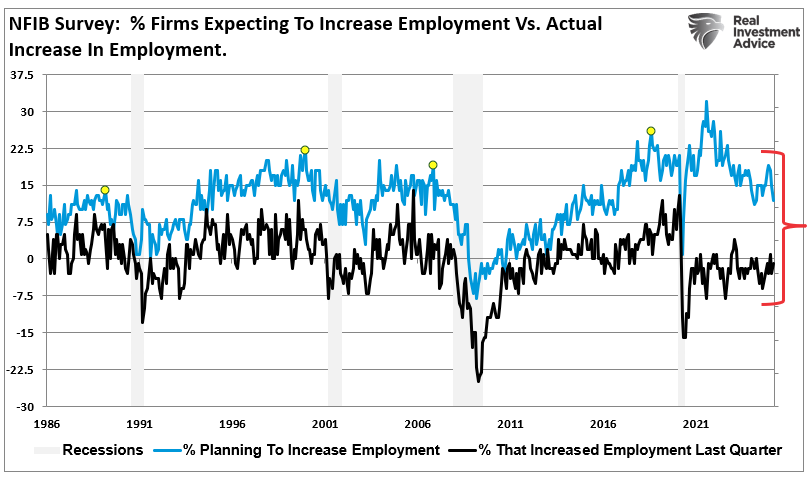

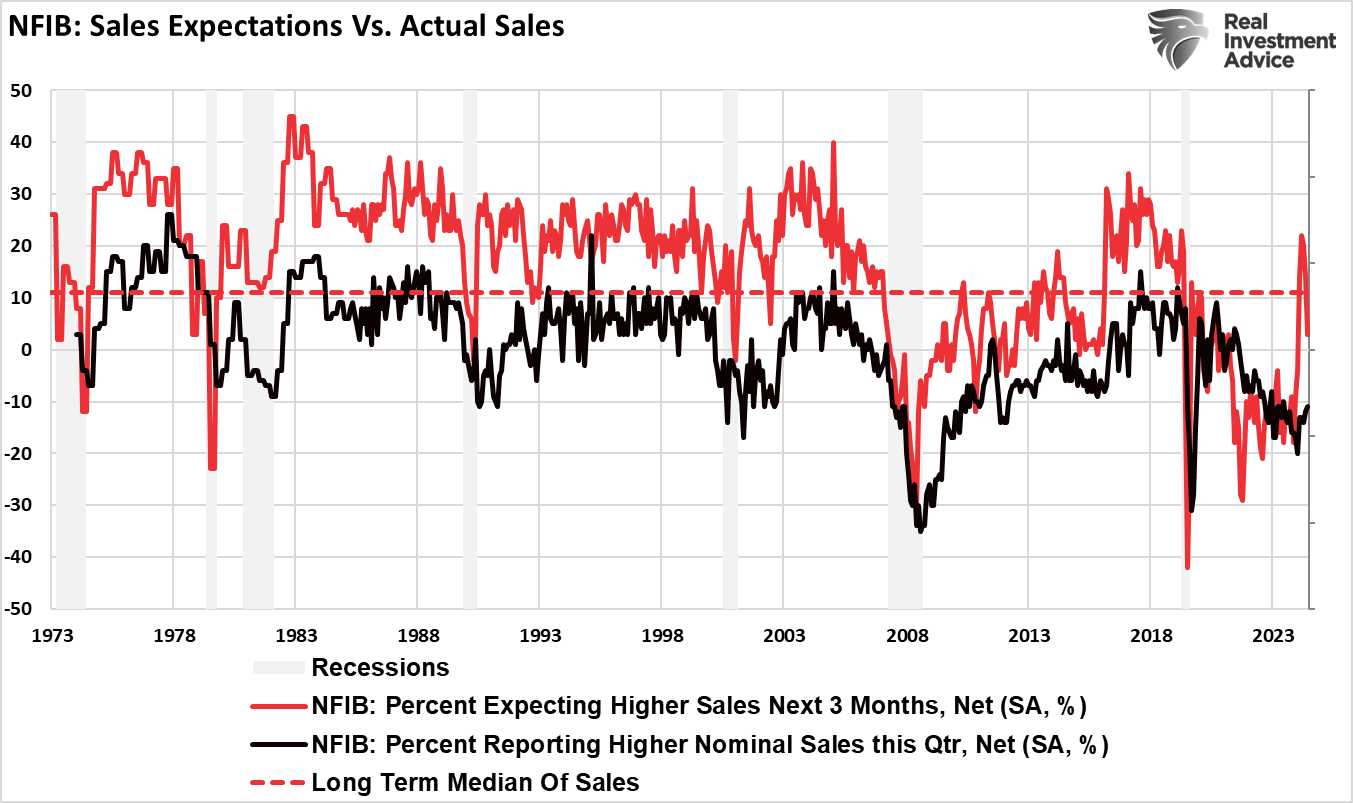

第二个观察指标是NFIB小企业信心指数。我们特别关注他们增聘员工的「计划」与实际行动的对比。值得注意的是,小企业就业(占美国总就业约五成)自疫情以来一直停滞不前。疫后小企业老板曾对招聘抱持乐观态度,预期销售会大幅改善,但这种乐观情绪正迅速消退。

NFIB调查

原因正如本文开首所述,

企业主的期望是一回事,但若没有实际的销售增长带动收入,就缺乏增聘全职员工的理由,这解释了为何全职就业自2020年以来一直维持在较低水平。

销售预期vs世界销售

结语鉴于消费对经济的重要性,以及就业(生产)在经济循环中必须先行,关注。目前衰退风险仍然很低,但若出现令消费急剧萎缩的因素,情况可能会改变。

撇除突发外部冲击,投资者应预期经济增长会逐步放缓至每年略低于2%的长期趋势。虽然不至于陷入衰退,但这个增长速度难以维持企业利润在历史高位。

金融市场终将因应缓慢增长的经济现实而作出估值调整。这个情况虽然未必实时发生,但

这一点值得留意。

使用InvestingPro,轻松掌握估值数据分析师估值,估值模型估值——两种维度,全面了解股票估值。

多种好处

(1)避雷泡沫股、股价过高股票;

(2)发现可能遭低估的股票;

(3)辅助确认买点卖点。

点击此处进一步了解InvestingPro