(一)CPI的结构分化

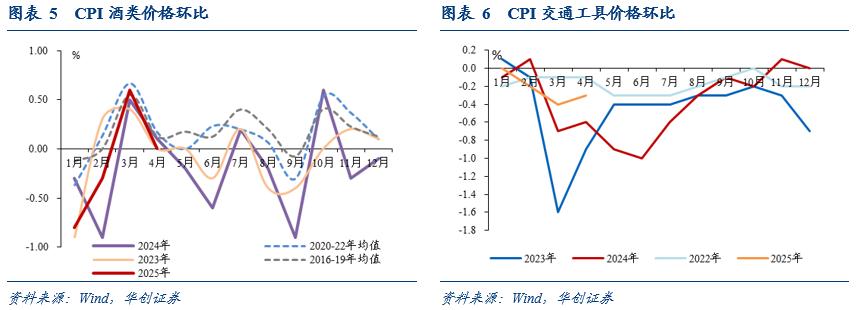

,受国际油价波动影响,汽油价格下跌2%。,耐用品价格依然偏弱,汽车、交通工具价格续跌,不过汽车价格降幅好于上月和过去三年同期。,非耐用品中的酒类价格小幅低于季节性,酒类价格或是居民宴请和餐饮需求的一个映射。

(二)PPI的结构分化

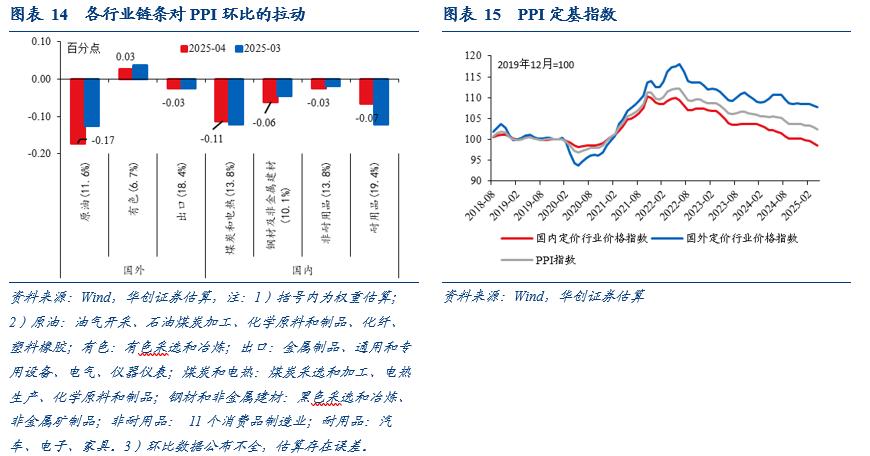

据统计局解读,国际原油以及有色等大宗品价格波动导致相关行业下跌,加之出口相关行业价格偏弱,比如汽车、计算机电子、家具、金属制造等,合计拖累PPI环比约0.24个百分点,占本月降幅的六成。,体现为煤炭电热行业、黑色金属行业,合计拖累PPI环比约0.17个百分点。

。主要体现为:,促消费和设备更新等政策继续显效,部分消费品和装备制造产品需求释放带动相关行业价格回升,比如家用洗衣机、食品制造、专用设备等。,高技术产业发展带动相关行业价格上涨,比如可穿戴智能设备制造、飞机制造、微特电机及组件制造、服务器、船舶及相关装置等等。

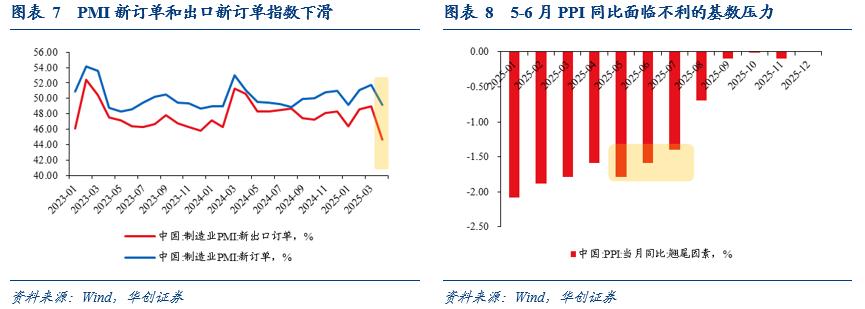

。,4月份PMI主要原材料购进价格指数和出厂价格指数分别为47%和44.8%,明显低于3月,2016年以来当出厂价格指数处于43%~45%区间时,PPI环比平均为-0.74%。,铜、铜、黑色等主要的大宗商品高频价格明显比3月份更弱。,商务部的生产资料价格指数降幅比3月更大。,统计局公布的50个流通领域生产资料的价格跌幅也较上月有所扩大。,PPI行业价格对高频变化的反应存在滞后,在《为何PPI明显低于预期?》中有过探讨。

,。(该指标向上,意味着居民拿到工资后消费意愿较强,资金迅速回流企业,对应居民消费预期改善、经济预期向上修复、经济循环改善)。

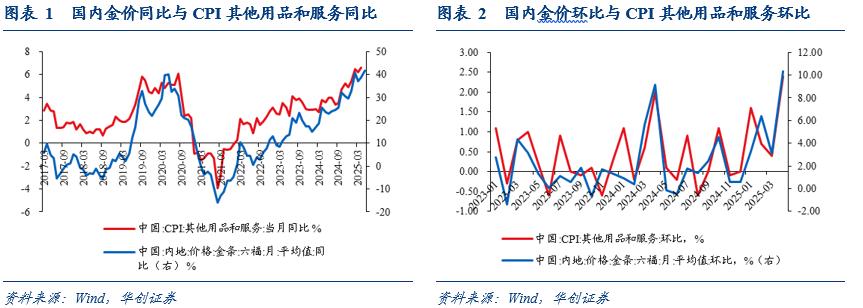

从下跌1.4%转为上涨0.2%,较过去五年同期平均水平高1.5个百分点,拉动CPI环比约0.03个百分点。据统计局解读,“受进口量减少等因素影响,牛肉价格上涨3.9%;部分地区进入海洋休渔期,海水鱼价格上涨2.6%;新果上市初期供给季节性减少,薯类和鲜果价格分别上涨4.7%和2.2%;鲜菜和猪肉价格分别下降1.8%和1.6%,降幅均小于季节性。”

受国际原油价格波动影响,国内汽油价格下跌2%,拖累CPI环比约0.07个百分点。

,。从大类来看,生产资料环比从-0.4%扩大至-0.5%,同比从-2.8%扩大至-3.1%;生活资料环比从-0.4%收窄至-0.2%,同比从-1.5%扩大至-1.6%。

油气开采业(-3.8%,前值-4.4%)、石油煤炭加工业(-2.6%,前值-2.3%)、化学原料和化学制品(-0.6%,前值0.2%)价格下跌,铝冶炼、锌冶炼和铜冶炼价格分别下降2.4%、1.6%和0.8%。

北方供暖全面结束,采暖用煤需求下降,但煤炭供给充足,加之新能源低成本发电的替代作用,煤炭采选(-3.3%,前值-4.3%)、电热生产和供应业(-0.3%,前值-0.4%)价格续跌。

黑色金属矿采选(-0.9%,前值0.1%)、黑色金属冶炼加工(-1%,前值-0.5%)价格下跌,水泥企业错峰生产执行良好,非金属矿物制品价格持平(0%,前值-0.5%)。

兼具耐用消费品和出口属性的汽车(-0.5%,前值-0.4%)和计算机电子行业(-0.2%,前值-0.7%)价格续跌,其他出口相关的行业,比如家具制造业、金属制品业、电气机械和器材(-0.1%,前值-0.1%)等行业价格均有所下降。

(二)PPI环比涨价比例有所扩大

,有可比数据的30个行业中,价格上涨的行业个数从6个升至8个,涨价比例从20%升至27%,处于2013年8月有数据以来的21.4%分位。同比来看,39个行业中,3月的涨价比例持平于20.5%,处于2011年以来的5.3%分位。(4月行业同比数据尚未完全更新)

(三)生产资料环比涨价范围有所收窄

InvestingPro会员按此查看AI精选股名单。

尚未订阅?按此订阅最高优惠45%!